市场观点

美元短期走强 人民币维持升值趋势

美元:市场多数机构认为,美以伊冲突通过避险情绪和油价渠道推动美元指数短期强势,此后将伴随紧张局势降级重新回落。

人民币:市场认为,地缘风险不改中长期人民币趋势,内部经济基本面预期改善和外部关税降低因素,将共同支撑人民币升值。

市场概况

2月美元震荡微升,非美货币涨跌互现

货币表现方面,美元走出N型走势随后震荡。上旬,沃什被提名为美联储主席提升加速美联储缩表预期和政策确定性,加上美国1月制造业采购经理人指数(PMI)升至52.6,美元指数一度逼近98关口;随后风险市场反弹,加上市场担忧美债集中持有风险,美元指数回落至96.8附近。中旬,美国公布1月非农新增就业13万人大幅高于预期、失业率降至4.3%,中东地缘风险提升原油价格,并通过避险、通胀和石油美元渠道,与经济数据共同支撑美元反弹。下旬,美联储1月FOMC议息会议纪要显示联储官员对利率走向存在分歧,叠加最高法院判定国际紧急经济权力法(IEEPA)关税非法后特朗普政府关税政策不确定性上升,美元指数转为区间震荡。月末美元指数收至97.64,全月小幅上涨0.5%。

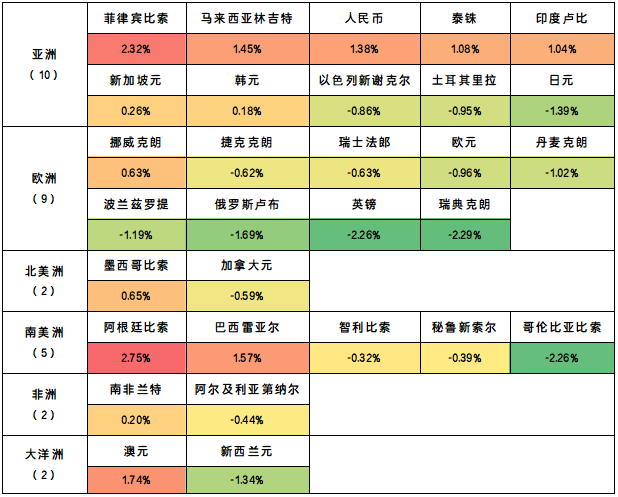

亚洲多数货币对美元升值。日本2025年四季度国内生产总值(GDP)增速远低于市场预期,加上首相高市早苗提名两位鸽派人士进入央行董事会,市场对日本央行加息预期降温,日元在亚洲货币中表现最弱,对美元贬值1.4%。菲律宾1月制造业PMI升至52.9,货币比索对美元升值2.3%。马来西亚1月出口同比增速19.6%,货币林吉特对美元持续升值,全月上涨1.5%。我国经济基本面韧性和企业结汇需求集中释放等因素,共同支撑人民币对美元升值1.4%。

欧洲、美洲、非洲、大洋洲货币表现分化。欧洲方面,欧元区1月制造业PMI连续第三个月低于50荣枯线,德国生产活动持续疲软,欧元对美元贬值近1%。挪威受油价上涨、通胀超预期下货币政策预期偏鹰等因素支撑,货币克朗对美元升值0.6%。英国央行2月5日公布维持基准利率在3.75%不变,但投票显示鸽派势力大增强化降息预期,叠加英国政治不确定性,英镑对美元贬值2.3%。美洲方面,墨西哥得益于美国产供链近岸外包带来的结构性红利,叠加套息交易,支撑货币比索对美元升值0.6%。阿根廷受出口结汇增加、外部融资支持、高利率等因素支撑,比索对美元升值2.7%。非洲方面,南非受财政预期改善、黄金价格上涨带动,货币兰特对美元升值0.2%。大洋洲方面,新西兰联储大幅推迟加息时间表,新西兰元对美元贬值1.3%。澳大利亚储备银行2月3日宣布将现金利率上调25基点至3.85%,是2026年首个采取紧缩政策的发达经济体央行,澳元对美元升值1.74%。

外汇市场重要事件方面,中东战争搅乱全球央行降息进程。市场对美联储货币政策预期有所变化:一是市场预计首次降息时点可能推迟至9月,二是年内降息次数从降息2次或更多降至1次25基点的降息。欧央行方面,市场预期出现明显逆转,投资者预计欧央行年内可能实施两次各25基点的加息。英国央行方面,利率互换市场开始重新定价英国央行政策路径,降息预期明显降温,市场已开始押注未来可能转为加息。日本央行官员表示仍不能排除4月加息,行长植田和男3月4日在国会发言时强调,必须对中东局势保持密切关注,冲突可能经由油价上涨等途径,给日本经济带来严重冲击。

附录1

附录1 2026年2月30个货币对美元升贬值

数据来源:IMF、wind。

数据来源:IMF、wind。来源 |《全球主要货币汇率月报》2026年第3期

编发 | 国家外汇管理局外汇研究中心

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

仁信配资提示:文章来自网络,不代表本站观点。